Inland Revenue

Inland Revenue

Te Tari Taake

6 May 2019

S Devoy

fyi-request-10001-ee2bd 15 l@req uests. fyi .org. nz

Dear S Devoy

Thank you for your request made under the Official Information Act 1982 (the OIA),

received on 4 April 2019. For the period January 2003 to December 2018 (inclusive),

you requested the following:

•

The number of LAQC's and LTC's registered per annum up to the present;

•

the $ value tax losses per annum relating to residential properties owned by

them; and

•

the total number of residential properties owned by them per annum.

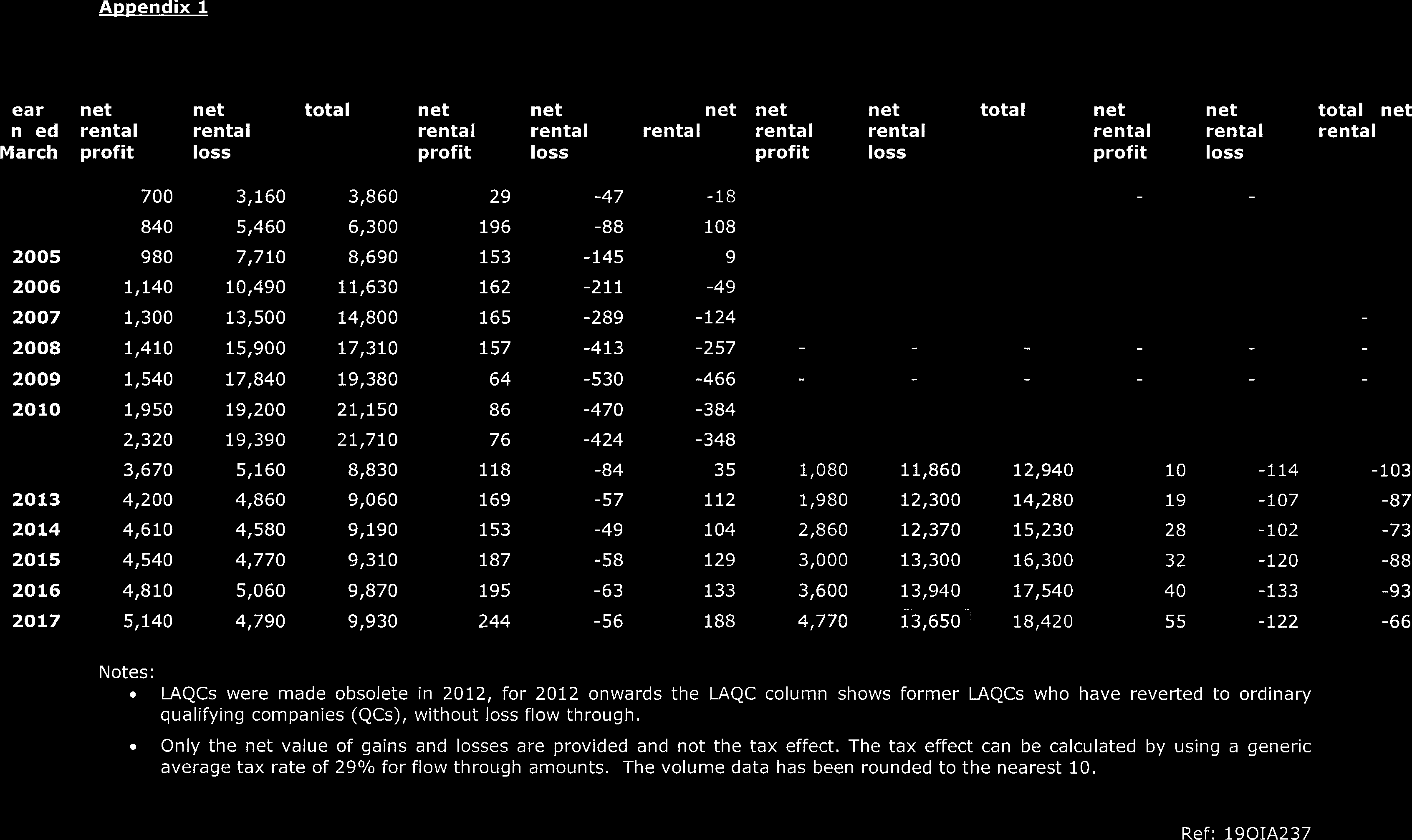

Information being released

The table in appendix 1 attached shows information relating to the number of loss

attributing qualifying company (LAQC) and look through company (LTC) entities based

on active tax returns filed by taxpayers. This gives a more accurate result than providing

the number of all registered LAQC and LTC entities. The income data is taken from net

business earnings on the IR4 (LAQC) or IR7 (LTC) tax returns. Since these returns do

not require descriptive details of rental activity, the correct taxpayers are identified by

industry code and an element of commercial or other non-residential rental activity may

be part of this figure. I have also provided net rental profits to produce a better overall

picture of total net rental income.

In 2012 the LAQC entity type was withdrawn. Previous LAQC entities either remained as

ordinary qualifying companies (without the loss flow-through), or shifted into other

structures, such as the newly established LTC entities which have flow through of profits

as well as losses to their underlying owners. Because of the 2012 changes (which also

removed building depreciation as an allowable deduction) there was a downwards shift in

rental loss flow-through.

LAQC and LTC entities are granted 18 months from the end of the financial year (31

March) to file their tax returns, giving taxpayers until September 2019 to file their

2017 /18 financial year returns. Therefore, your request for information relating to the

number of LAQC and LTC entities past March 2017 is being refused under section 18(g)

of the OIA as the information is not yet held by Inland Revenue.

Information to be withheld

Inland Revenue only collects data on net financial results from owning properties, not

the number of properties owned by taxpayers. Therefore, your request for information

relating to the total number of residential properties owned by LAQCs and LTCs is

refused under section 18(g) of the OIA, as the information is not held by Inland

Revenue.

Ref: 190IA237

www.ird.govt.nz